Financieringsmonitor, AI wetgeving, BMKB voor Curaçao, Aruba en Sint-Maarten

Vandaag vooral een uitgebreide analyse van de nieuwe CBS Financieringsmonitor 2024. Ik zal daarbij duiding te geven over enkele belangrijke ontwikkelingen in de zoektocht naar financiering door ondernemers.

In het rapport van vorig jaar werd duidelijk dat nog maar 48% van de ondernemers alleen financiering bij een bank opgehaald had. Het jaar er voor was de belangrijkste conclusie dat er een sterke groei was bij onafhankelijk financieel adviseurs die in 33% van de gevallen ingeschakeld werden door ondernemers. In deze nieuwsbrief beschrijf ik of deze trends zich doorgezet hebben.

Daarnaast een analyse van de Europese AI wetgeving die nu van kracht wordt. Risico's worden in 4 niveaus ingedeeld, waarbij het hoogste risico verboden gaat worden en het laagste risico weinig regelgeving zal gaan hebben. Ook de financiële sector zal hiermee te maken krijgen.

Verder enkele nieuwsberichten over de BMKB regeling die in het najaar beschikbaar gaat komen voor ondernemers op Curaçao, Aruba en Sint-Maarten, mits financiers zich hiervoor aanmelden en het succes van het investeringsfonds Borski, waarmee €50 miljoen is opgehaald voor vrouwelijke ondernemers.

Ik sluit af met enkele actuele congressen en workshops die mogelijk interessant kunnen zijn.

Inhoud:

- CBS: Kleine ondernemers vinden beter hun weg naar financiering

- Eerste beperkingen AI Verordening van start

- BMKB toegankelijk voor ondernemers in Curaçao, Aruba en Sint-Maarten

- Borski haalt €50 miljoen op voor vrouwelijke ondernemers bij buitenlandse investeerders

- Congressen, workshops en e-learning

Veel leesplezier,

Ronald

CBS: Kleine ondernemers vinden beter hun weg naar financiering

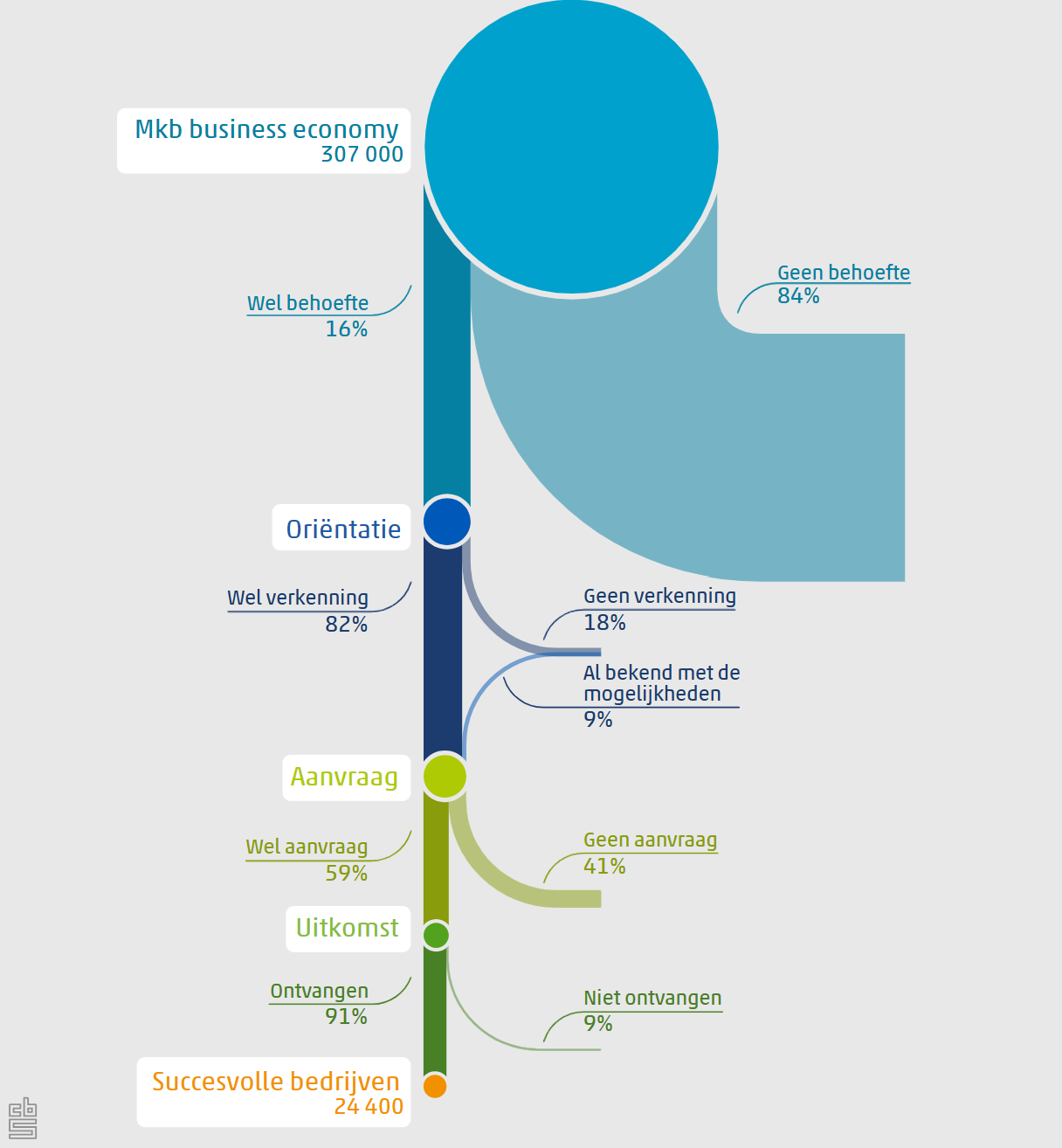

Afgelopen week werd de jaarlijkse financieringsmonitor gepubliceerd. Om met het positieve nieuws te beginnen: Het financieringssucces van ondernemers groeide afgelopen jaar van 38% naar 49%. Dit past in een bredere trend, hoewel het percentage nog wel schommelt. In 2022 was het succes 44% en in 2021 35%.

Deze percentages gaan over het aantal bedrijven die hebben aangegeven op zoek te gaan naar financiering en het daadwerkelijk hebben gekregen. Er zijn meerdere redenen waarom de financiering uiteindelijk niet lukt. Ze kunnen zelf besluiten om alsnog met eigen middelen de investering te financieren of de aanvraag terug te trekken, ze kunnen vastlopen in de aanvraag, of de aanvraag kan worden afgewezen.

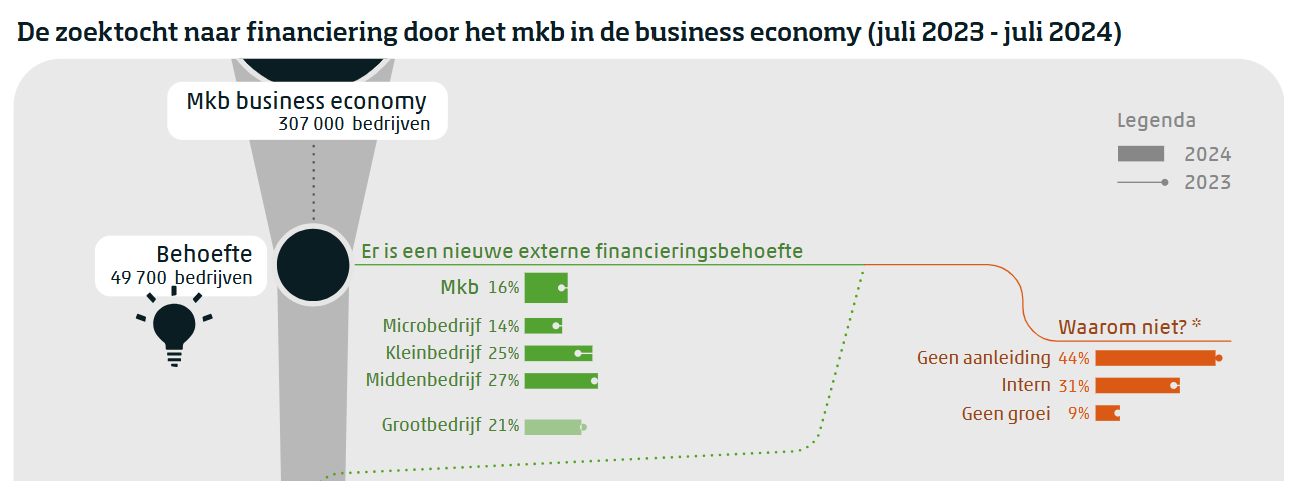

De CBS Financieringsmonitor levert jaarlijks veel data en een groot aantal interessante inzichten op over de zoektocht naar financiering door het mkb en hoe succesvol die zoektocht is geweest. Afgelopen jaar zijn weer 10.000 ondernemers ondervraagd in de "business economy" waarbij blijkt dat de belangrijkste trends zich doorzetten: De zoektocht van ondernemers veranderd, banken financieren steeds minder onder €1 miljoen en non-bancaire financiering groeit sterk.

Afgelopen jaar en het jaar er voor heb ik ook al een uitgebreide analyse geschreven over de Financieringsmonitor en heb ik de cijfers geprobeerd te duiden. In 2023 was de belangrijkste conclusie de sterke groei van non-bancair financieren ten koste van bank financieringen en in 2022 de opkomst van financieel adviseurs. Ik zal op basis van de laatste cijfers bespreken of deze trends zich doorzetten.

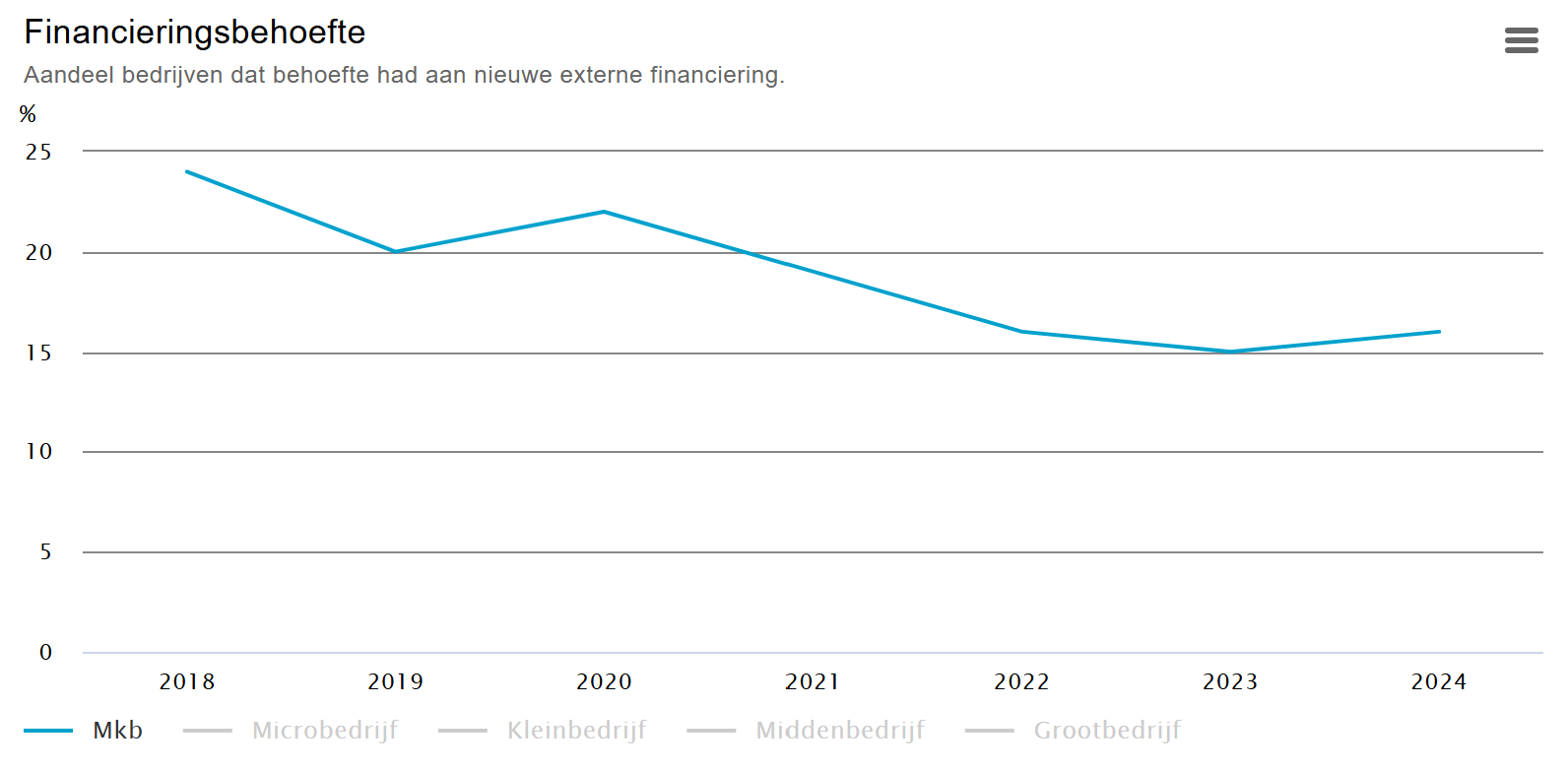

Financieringsbehoefte daalt

Het is zorgelijk dat over de afgelopen jaren het percentage van bedrijven dat op zoek is naar financiering structureel daalt. Dit kan verschillende redenen hebben, maar in het algemeen is terughoudendheid bij het aantrekken van financiering voor het doen van investeringen niet goed voor de economie op langere termijn.

Dit jaar lijkt er een kleine stijging te zijn, maar vergeleken met de periode in de jaren er voor is het nog steeds een laag percentage van 15-16%. Dit percentage wordt wel voornamelijk door het microbedrijf omlaag gehaald. Het klein- en middenbedrijf zit op 25% en 27%.

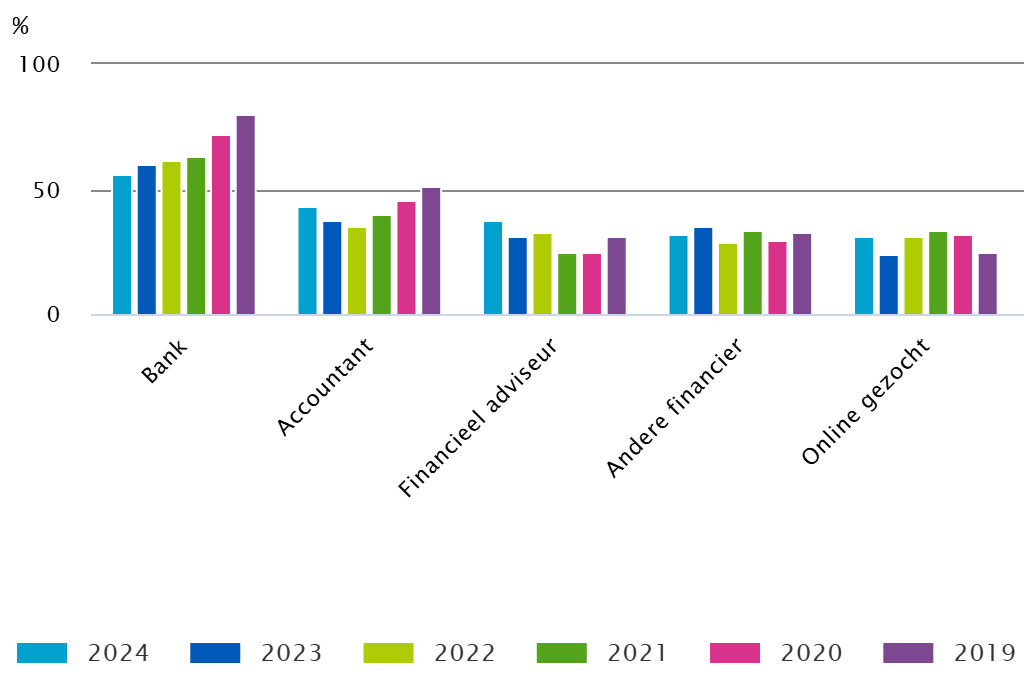

Zoektocht start steeds minder bij banken, meer bij adviseurs

Terwijl in 2019 nog 80% van de ondernemers in eerste instantie aanklopten bij een bank om op zoek te gaan naar financiering, is dit percentage elk jaar gedaald en nu nog maar 56%. Bij het microbedrijf (tot 9fte) is dit zelfs al afgenomen naar 48%, maar het grootbedrijf (81%) en middenbedrijf (77%) heeft nog steeds wel een grote voorkeur om eerst bij de bank aan te kloppen.

Sinds vorig jaar wordt de accountant/boekhouder ook weer vaker ingeschakeld. In 2022 was het dieptepunt bereikt (35%), maar de afgelopen jaren lijken ondernemers toch weer vaker een accountant in te schakelen.

De rol van de financieel adviseur wordt elk jaar belangrijker. Was dit enkele jaren geleden nog maar 25%, nu wordt de adviseur al in 38% van de gevallen ingezet. Vooral bij sociale ondernemingen (48%) en microbedrijven (41%) wordt een adviseurs bovengemiddeld ingezet.

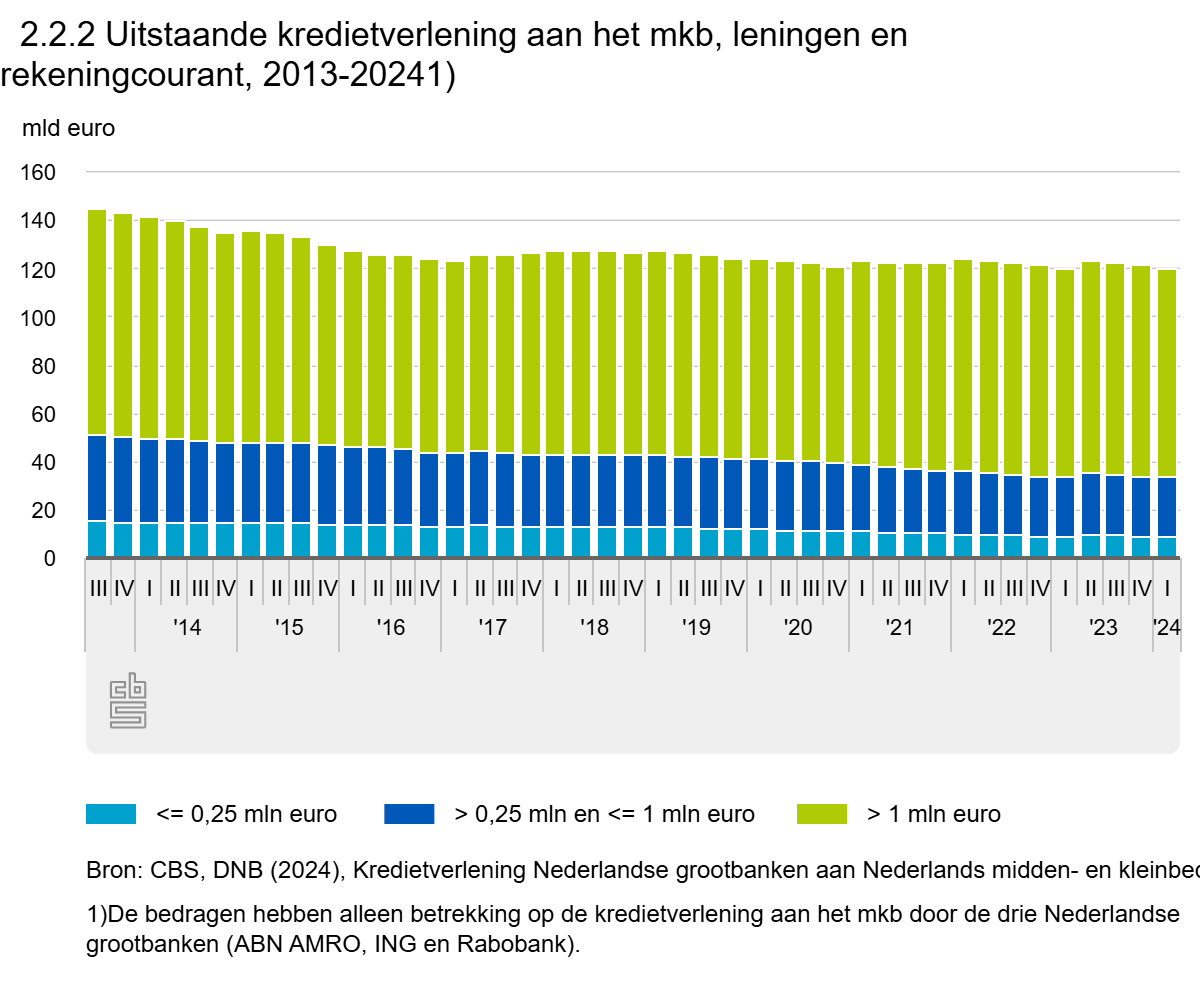

Bancaire kredietverlening daalt bij kleine bedrijven

Hoewel het aantal bedrijven dat alleen financiering ophaalt bij een bank stabiel is gebleven (48%), zijn er grote verschillen in omvang. Bij microbedrijven ligt dit percentage op 43%, terwijl dit bij middenbedrijven nog steeds 2/3 is en bij het grootbedrijf 3/4.

Dit is ook terug te zien aan het aantal nieuwe verstrekkingen. Dit nam met 16% af bij financieringen <€250k en met 14% bij financieringen tussen €250k en €1 miljoen. Bij financieringen >€1 miljoen was een lichte stijgen van 3% zichtbaar.

Het uitstaand volume daalt ook. Was dit in 2013 nog ruim €145 miljard, nu is dit gedaald naar €113 miljard. Afgelopen jaar was de daling volgens het CBS 4,6%, waarbij bij leningen tot €250k dit zelfs is afgenomen met 7,7%.

Dat (kleine) ondernemers afgelopen jaar nog wel financiering op konden halen, kwam volledig door de groei in non-bancaire financieringen. Afgelopen jaar is dit gestegen van €4 miljard naar €5,1 miljard, waarbij deze financieringen vooral plaatsvonden <€1 miljoen.

In Europa wel groei in financiering van kleine kredieten

Dit jaar heeft het CBS ook een overzicht gemaakt van de Europese situatie. Gemiddeld was er een stijging van 9% zichtbaar in de financiering van kredieten tussen de €250k en €1 miljoen in Europa, terwijl in kleiner en grotere kredieten juist een daling te zien. In Duitsland was de stijging nog groter (+14%) en werden ook leningen <€1 miljoen vaker verstrekt, maar in Frankrijk was een brede daling zichtbaar in alle kredietklassen. In België was dan weer een licht stijging te zien in alle kredietklassen.

In de laatste Bank Lending Survey van de ECB wordt echter aangegeven dat banken hun voorwaarden weer aan het aanscherpen zijn, er meer onderpand gevraagd word en er ook aanvullende voorwaarden in de leningconvenanten worden opgenomen.

Opvallend is verder dat in Nederland 93%van het totale bedrag aan nieuw verstrekte leningen een bedrag groter dan 1 miljoen euro betreft. Dit percentage neemt toe over tijd, in 2020 was dit nog 85%. In de hele Europese Unie lag dit percentage lager: 73% in 2023. Nederlandse banken verstrekten dus gemiddeld grotere leningen aan bedrijven vergeleken met banken in andere Europese landen volgens het CBS.

Het FD schreef hier ook over en vroeg mij om dit te duiden. Mijn inschatting is dat dit o.a. komt omdat de non-bancaire sector hier al erg groot is vergeleken met andere EU-landen, wat ook komt door de vroege digitalisering van de financiële diensteverlening in ons land.

Eerste beperkingen AI Verordening van start

De Europese AI-verordening is op 1 augustus 2024 in werking getreden. Vanaf 2 februari zijn de eerste beperkingen van kracht. Andere AI-systemen moeten vanaf augustus 2026 of augustus 2030 voldoen aan de wet.

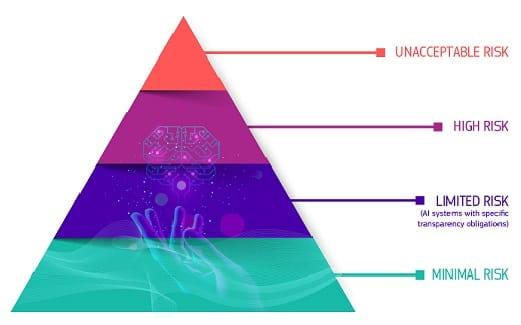

Bij het bepalen van de beperkingen wordt uitgegaan van verschillende risiconiveaus, op basis van wat er (on)wenselijk wordt geacht. Het overgrote merendeel van de huidige AI toepassingen valt op dit moment in de laagste twee risico categorieën. Toch wordt alvast rekening gehouden met mogelijke schadelijke activiteiten. De indeling is als volgt:

- Onaanvaardbaar risico - Alle AI-systemen die als een duidelijke bedreiging voor de veiligheid, het levensonderhoud en de rechten van mensen worden beschouwd, zijn verboden. Denk aan AI toepassingen voor emotieherkenning, ontwikkelen van "sociale scores" of in kaart brengen van emoties op de werkvloer of het scrapen van video databases voor gezichtsherkenning.

- Hoog risico - AI-activiteiten die ernstige risico’s voor de gezondheid, de veiligheid of de grondrechten kunnen inhouden, worden aangemerkt als gevallen met een hoog risico. Deze activiteiten mogen alleen onder zeer strenge voorwaarden ingezet worden. Denk hierbij aan het scoren van examens, toegang tot vervoer wanneer falen het leven van deelnemers in gevaar kan brengen (zelfrijdende auto's), maar ook het ontwikkelen van kredietscores voor burgers om een lening te krijgen.

- Transparantierisico - Dit verwijst naar de risico’s die verbonden zijn aan de behoefte aan transparantie rond het gebruik van AI. Bij het gebruik van AI-systemen zoals chatbots moeten mensen er bijvoorbeeld bewust van worden gemaakt dat ze interactie hebben met een machine, zodat ze een weloverwogen beslissing kunnen nemen. Bovendien moeten aanbieders van generatieve AI ervoor zorgen dat door AI gegenereerde inhoud identificeerbaar is. Bovendien moet bepaalde door AI gegenereerde inhoud duidelijk en zichtbaar worden geëtiketteerd, namelijk “deep fakes” en tekst die wordt gepubliceerd om het publiek te informeren over aangelegenheden van algemeen belang.

- Minimaal of geen risico - De AI-wet bevat geen regels voor AI die als minimaal of zonder risico worden beschouwd. De overgrote meerderheid van de AI-systemen die momenteel in de EU worden gebruikt, vallen in deze categorie. Dit omvat toepassingen zoals AI-compatibele videogames of spamfilters.

Voor overheidsdiensten is een tool "beslishulp AI-verordening" ontwikkeld om te toetsen of AI-modellen gebruikt mogen worden.

Vervolgstappen

De AI-wet is op 1 augustus 2024 in werking getreden en zal twee jaar later, op 2 augustus 2026, volledig van toepassing zijn, met enkele uitzonderingen:

- verbodsbepalingen en verplichtingen inzake AI-geletterdheid die met ingang van 2 februari 2025 van toepassing zijn geworden

- de governanceregels en de verplichtingen voor AI-modellen voor algemeen gebruik worden van toepassing op 2 augustus 2025

- de regels voor AI-systemen met een hoog risico – ingebed in gereguleerde producten – hebben een verlengde overgangsperiode tot en met 2 augustus 2027

Meer informatie:

- Meer details over de verschillende risiconiveaus: Europese Commissie: AI wet

- Toezichthouder: European AI Office

BMKB toegankelijk voor ondernemers in Curaçao, Aruba en Sint-Maarten

De Borgstelling MKB-kredieten (BMKB) komt ook beschikbaar voor ondernemers op Aruba, Curaçao en Sint-Maarten. Dit moet de toegang tot financiering verbeteren en de economie versterken. De BMKB-regeling helpt ondernemers door een gedeeltelijke garantstelling te bieden, waardoor financiers sneller krediet verstrekken.

Vanaf september 2025 wordt de regeling opengesteld en kunnen financiers via RVO een aanvraag indienen om er gebruik van te maken. Het doel is dat kredietverstrekkers vanaf het najaar de BMKB-regeling aanbieden.

Borski haalt €50 miljoen op voor vrouwelijke ondernemers bij buitenlandse investeerders

Het Borski Fund dat zich richt op genderdiversiteit in de startup-wereld, heeft zijn laatste financieringsronde succesvol afgesloten. Met een investering van meer dan €9 miljoen van M&G Investments komt het totale fondsbedrag op bijna €50 miljoen.

Borski Fund wil de ondervertegenwoordiging van vrouwelijke ondernemers aanpakken, aangezien slechts een klein percentage van het Europese durfkapitaal naar startups met vrouwelijke oprichters gaat. Het fonds ondersteunt bedrijven in de healthtech, fintech en duurzaamheidssector.

Buitenlandse institutionele investeerders staan wel open voor kleine tickets

Wat vooral opvallend is in deze deal, is dat een groot deel van de investeerders in het fonds uit het buitenland komt. Eerder heeft VISA al €5 miljoen in het fonds geïnvesteerd, maar Nederlandse institutionele financiers nog niet open staan hiervoor. De fondsmanager Simone Brummelhuis zegt hier zelf over:

“It is surprising that in the Netherlands, where we have many pension funds and institutional investors, a British investor is our first large frontrunner investor in two years."

Borski is een van de weinige voorbeelden van een investeringsfonds wat geleid wordt door vrouwen. Uit een eerder onderzoek bleek dat slechts 9% van het opgehaalde investeringsgeld beheerd wordt door vrouwelijke fondsmanagers, ondanks het feit dat de vrouwelijke fondsmanagers betere financiële resultaten behalen voor de investeerders.

Congressen, workshops en e-learning

Komende periode zijn er weer een aantal interessante workshops en congressen waar ik zelf ook spreek en die publiek toegankelijk zijn:

- 13 februari De kracht van matched crowdfunding - Tijdens het jaarevent van Voordekunst zal ik een keynote geven over het combineren van publieke financieringsvormen met crowdfunding projecten. Daarnaast zal Voordekunst een onderzoek presenteren naar matchfunding in de culturele sector en hun ervaringen met "pooled funds" delen. Aanmelden voor beleidsmakers kan hier.

- 18-19 maart Value-based Finance Conference 2025 - Het Centre for Economic Transformation organiseert op 18 en 19 maart de eerste Value-based Finance Conference rond "sustainable finance". In de conferentie wordt onderzocht hoe we op een waarden-gedreven manier met financieren om kunnen gaan. Voor een duurzame maatschappij is een duurzame financiële sector nodig. Zelf zal ik daar in een panel met Invest-NL, NVB en ABN Amro over discussiëren.

- 3 april Supply Chain Finance workshop - Voor financieel adviseurs wordt door SMF een inhoudelijke workshop georganiseerd met als gastspreker Christaan de Goeij van het lectoraat Supply Chain Finance bij Windesheim.

Daarnaast zijn er enkele interessante e-learnings beschikbaar gekomen via projecten waar ik bij betrokken ben:

HUB-IN Academy - De HUB-IN Academy biedt gratis online cursussen aan, gericht op professionals en belanghebbenden die betrokken zijn bij de herontwikkeling van historische stedelijke gebieden, waaronder een training om ondernemende ecosystemen te ontwikkelen via duurzame bedrijfsmodellen en het combineren van diverse financieringsbronnen voor projecten. Eerder is hiervoor ook al de HUB-IN Atlas met concrete voorbeelden en de HUB-IN Business & Finance model Guide ontwikkeld.

FINE Fintech Academy - Binnen het FINE project worden (vrouwelijke) investeerders begeleid om te investeren in de nieuwe generatie Fintech bedrijven. Voor brede educatie is hiervoor nu de Fintech Investors Academy opgericht, in samenwerking met Elfin. Een beschrijving van de verschillende modules van de training kan hier worden gelezen.

Contact

Klopt er iets niet of heb je suggesties voor mijn nieuwsbrief, laat het mij weten!

Ook hoor ik graag over mooie voorbeelden op het gebied van mede-eigenaarschap, inclusief ondernemen of innovatieve financieringsproducten voor ondernemers.

Reageer op deze nieuwsbrief of mail mij rechtstreeks: ronald@kleverlaan.com

Comments ()